2015年上市保险公司年报分析专刊

发布时间:2016-05-26 点击数:1786

普华永道最新发布的《2015年上市保险公司年报分析专刊》中显示,在2015年世界经济增速放缓、中国对外贸易收缩、资本市场跌宕起伏的大环境下,得益于监管新政的引导,中国保险业交出一份令人满意的业绩答卷。 普华永道汇总了上市险企的年报信息,2015年6家上市险企总资产规模达10.05万亿元,同比增长13.5%(2014年:8.85万亿元);合计实现净利润1,615亿元,同比增长33.9%(2014年:1,207亿元);加权平均净资产收益率均数为15.06%,较2014年的14.17%上升0.89个百分点。

寿险板块

黑马频现抢规模、白马转型求价值

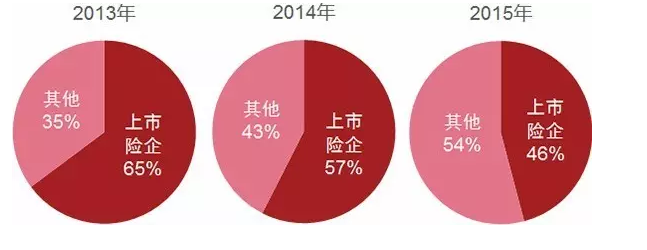

2015年是寿险行业异军突起的一年,上市险企的霸主地位接连迎来新兴保险公司挑战,市场份额不断被蚕食,市场规模占据半壁江山的光景已不复存在。6家上市险企的规模保费市场份额连续3年下降,从2013年的64.8%降至2015年的45.9%,保户投资款新增交费比重远低于行业平均水平。

上市险企规模保费市场占比变化图:

与市场上大多新兴寿险公司通过发行高收益、高现价的产品先行抢占市场份额的做法相比,上市险企大多积极寻求策略转型,更加注重业务价值而不是保费规模的提升。从普华永道的报告中可以看出,过去5年上市险企整体新业务价值稳中有升,太保和平安的新业务价值率显著提升。 与此同时,普华永道报告还指出,上市险企为适应经营策略改变而作出的结构改进取得了一定进展,业务结构上均弱化了对银保渠道的依赖程度,加大在保障型和长期理财型保险产品销售中有明显优势的个人渠道的建设力度; 产品结构上逐年减少分红型、万能型高现金价值产品的比重,加强发展高保障传统型保险,拟寻求更多的业务价值。

产险板块

车险费改逐步开,欢喜忧愁纷沓来

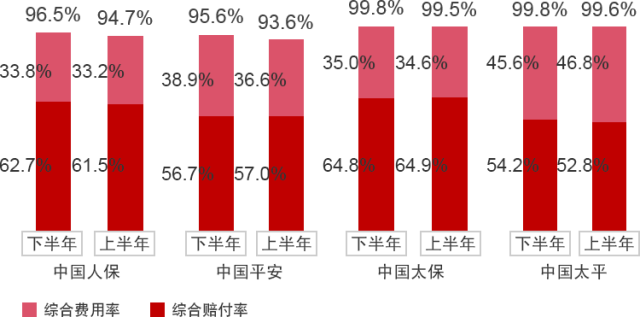

2015年财产险行业虽不及寿险行业那般赚得盆满钵满,也取得一定的成绩。行业整体保费增速达11.6%,4家上市财险公司亦实现不同程度的增长,整体上市场份额变化不大。产品结构稳定,机动车辆保险仍占据接近8成的比重。 2015年6月始车险费改的陆续铺开,赋予了财产险公司更多的自主定价权,同时也加剧了车险业务竞争。2015年除中国太平外的另外3家上市险企财产险综合费用率受初期投入大量展业费用的影响,下半年较上半年均有不同幅度的上涨;综合成本率稳中略升,存在一定的利润空间。随着车险费改试点范围扩大,各财产险公司有喜有忧,市场很可能出现大则更大、小则更小甚至退出的局面,财产险公司的后续工作重点将放在运营和成本管理,以期在市场动荡中仍占得一席之地。

投资板块

投资结构趋多样,风管水平亟提高

受2015年上半年牛市的影响,6家上市险企普遍提高了权益类投资的比重,投资收益率走势也与大盘走势大抵相同。而下半年股市的快熊行情以及15年债市频现的违约危机,给整个行业带来了一定的资产减值压力。此外,偿二代引入的风险分散机制,进一步鼓励了保险公司将投资分散至不同风险敞口的资产类型,上市险企的投资结构呈现多样化的趋势,资产证券化项目、养老地产等新兴投资产品出现在各家险企的投资组合中。

在投资前端逐步开放的大背景下,上市险企非标准市场的投资占比有了一定幅度的提升,战略性股权投资成为了整个行业的热门话题。这些投资资产在拉高投资收益的同时将带来更多风控和监管上的压力,预期保险资产负债管理的难度将继续加大,如何加强自身风险管理能力、在承担风险和获取收益中寻得一个平衡点是摆在整个保险业面前的一大难题。

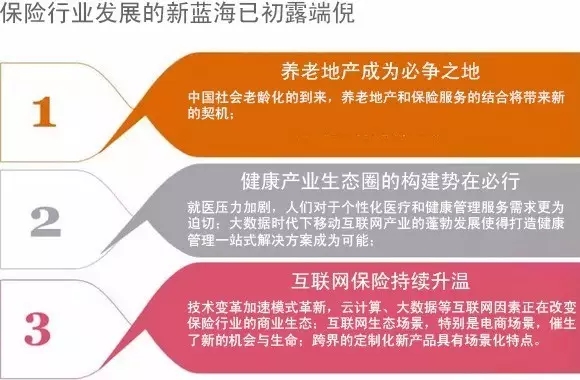

行业展望